- Suche

- Login

- Kontakt

Private Rentenversicherung VarioRent plus-Classic

Ihre persönliche Lebenssituation ändert sich heute viel schneller als früher. Wer kann sich da schon für Jahrzehnte auf eine Altersvorsorge mit starren Konditionen festlegen? Ob Berufseinstieg, Geburt eines Kindes, Hausbau oder Rentenbeginn – mit unserer privaten Rentenversicherung VarioRent plus-Classic bleiben Sie in jeder Lebensphase flexibel.

- Sie können Beiträge aussetzen oder reduzieren

- Teilauszahlungen entnehmen oder Einzahlungen tätigen

- Früher in Rente gehen

- Zwischen Rente oder Kapitalauszahlung wählen

Private Rentenversicherung: Vorteile

Garantierte Leistung plus Rendite

Zum Rentenbeginn garantiert Ihnen die Gothaer schon heute eine Leistung – ganz gleich, ob Sie sich für die Kapitalauszahlung oder die lebenslange Rente entscheiden. Darüber hinaus erhöhen die von uns erwirtschafteten Überschüsse Ihre Leistung zusätzlich.

- Sichere Anlage

- Garantiezins

- Attraktive Rendite

Flexibel wie Ihr Leben

Private Rentenvorsorge: Jeder sollte privat fürs Alter vorsorgen – aber wie? Die Welt ist im Wandel. Das Leben auch: Während frühere Generationen ihr ganzes Berufsleben an einem Arbeitsplatz verbrachten, sind heute Jobwechsel selbstverständlich. Wie auch immer Ihr Leben verlaufen wird: Unsere private Rentenversicherung Gothaer VarioRent plus-Classic ist eine flexible Altersvorsorge, die sich im Handumdrehen an Ihre neuen Bedürfnisse anpasst.

Private Rentenversicherung: Was muss ich zum Thema Auszahlung wissen?

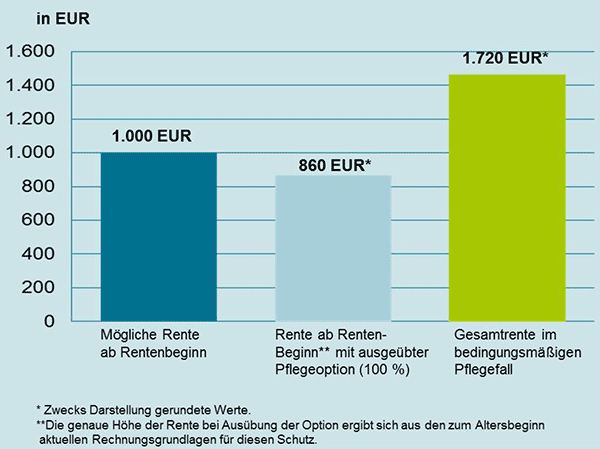

Bei der privaten Rentenversicherung besteht zum Ende der Vertragslaufzeit die Möglichkeit zur Auszahlung. Dieses sogenannte Kapitalwahlrecht zwingt Sie nach der Ansparphase zu der Entscheidung, ob Sie Ihr angespartes Vertragsguthaben lebenslang als monatliche Rente ausgezahlt bekommen möchten oder stattdessen die Auszahlung "auf einen Schlag" wählen. Manche Verträge ermöglichen auch die Teilauszahlung, dann wird der verbleibende Anteil Ihres Ersparten in eine lebenslange Rente umgewandelt. Bei Riester-Verträgen können Sie sich bis zu 30 Prozent auszahlen lassen, Basisrenten (Rürup) können überhaupt nicht kapitalisiert werden. Übrigens: Gute Verträge der privaten Rentenversicherung bieten nicht nur die Möglichkeit zur Auszahlung am Vertragsende, sondern auch die Auszahlung bzw. Teilauszahlung von angespartem Kapital während der Vertragslaufzeit – zum Beispiel bei finanziellen Engpässen oder wenn größere Anschaffungen anstehen.

Finden Sie heraus, in welchen Situationen eine flexible Altersvorsorge besonders vorteilhaft ist

| Berufsstar | Als Berufsanfänger*in denkt man nicht unbedingt an seine Rente. Trotzdem lohnt es sich, früh mit der privaten Rentenversicherung zu starten. Sie können schon ab einem monatlichen Beitrag von 25 Euro in Ihre flexible Vorsorge einsteigen. |

|---|---|

| Heirat | Sie wollen gemeinsam durchs Leben gehen. Mit der Nachversicherungsmöglichkeit können Sie Ihre*n Partner*in ohne große Formalitäten mit absichern. |

| Geburt eines Kindes | Kinder bedeuten Verantwortung. Wenn Sie gerade am Anfang mehr Geld für Ihre Familie benötigen, können Sie die Beiträge Ihrer privaten Rentenversicherung jederzeit reduzieren. |

| Hausbau | Sie finanzieren Ihr Eigenheim. Jetzt zahlt es sich aus, dass Sie schon frühzeitig mit einer privaten Rentenversicherung vorgesorgt haben. Nutzen Sie einen Teil Ihres Vermögens zur Finanzierung. |

| Teilzeitarbeit/Arbeitslosigkeit | Ihr*e Arbeitgeber*in schickt Sie konjunkturell bedingt in Teilzeitarbeit. Überbrücken Sie den Engpass flexibel durch eine Zahlungsunterbrechung Ihrer privaten Rentenversicherung. |

| Existenzgründung | Sie machen sich selbständig und haben Erfolg. Gleichzeitig wächst Ihr Vorsorgebedarf. Mit Ergänzungszahlungen können Sie Ihre private Rentenversicherung deutlich aufstocken. |

| Sonderzahlung/Erbschaft | Sie verfügen über größere Geldbeträge, z. B. aus Steuerrückzahlungen oder einer Erbschaft. Erhöhen Sie Ihre spätere Rente oder Kapitalauszahlung durch Ergänzungszahlungen. |

| Vorruhestand | Sie genießen das Leben und treten beruflich kürzer. Bei Bedarf können Sie Ihren Rentenbeginn vorverlegen oder sich einen Teil Ihres Vermögens vorzeitig als Kapital oder Rente auszahlen lassen. |

| Rentenbeginn | Ganz nach Ihren individuellen Plänen können Sie zwischen einer lebenslangen Rente, einer einmaligen Kapitalzahlung oder einem Mix beider Auszahlungsformen wählen. |

{kind=link}